Вы когда-нибудь сталкивались с тем, что вот вроде бы еще N дней назад в запасе было X денег, а сегодня они «куда-то» пропали? При этом их даже никто не крал, а просто совершенно незаметно для себя умудрились их потратить. Деньги любят счет. Это факт. Осталось только ввести привычку вести их учет. Систематически. И так, чтобы это было удобно.

Богатство — не в обладании сокровищами, а в умении его использовать

© Наполеон

Зачем вести личный финансовый учет

- Накопить определенную сумму к определенному моменту

- Понимать сколько свободных средств есть сейчас, сколько будет через X времени

- Организовать пассивный доход на свободные средства

Накопления

Не понимая куда уходят деньги, довольно проблематично спланировать покупку. Я уверен, что накопить можно при любой зарплате, но даже если просто откладывать каждый месяц на определенную цель фиксированную сумму, то, потратив все, намеченное на «ежемесячные расходы» все равно плавно беремся за «заначку».

Необходимо видеть и время от времени анализировать как тратится личный бюджет, чтобы через некоторое время выработалась привычка прогнозировать ежемесячные траты.

Пример: при зарплате в 50 т.р. хотим поехать отдыхать через 6 месяцев, потратив на отпуск 100 т.р. Цель 100 т.р. через 6 месяцев приводит к необходимости «экономии» ~16т.р. в месяц.

Вопрос — можно ли уложиться в траты из расчета 34 т.р. в месяц?

Ответ можно дать лишь проанализировав расходы за предыдущие месяцы, поняв, возможно ли (и хочется ли) урезать ежемесячные расходы и сопоставив цель отпуска с другими желаниями, которые требуют денег. Может оказаться, что интереснее взять отпуск не через 6 месяцев, а через 7, не за 100 т.р., а за 60 и на сэкономленные 56 т.р. купить айфон…

Пассивный доход

Данный вид дохода — очень удобная штука — побочный заработок при минимально вложенных усилиях. Но как может помочь учет финансов для формирования этого самого дохода?

Пример: ведя личный бух. учет примерно раз в месяц, вы обнаружили, что в среднем в месяц тратите 45 т.р. при суммарном доходе в 70 т.р.

Данный пример означает, что 25 т.р. в месяц «лежат без дела», ну или просто тратятся время от времени непонятно куда (например средняя трата 45 т.р., а раз в 2-3 месяца отклоняется в 2 раза до 80-90 т.р.).

Один из возможных вариант как использовать данное «знание» — каждый месяц переводить 15 т.р. на вклад под максимальный % (или другой вариант, обеспечивающий увеличение капиатала, а 10 т.р. откладывать также для генерации дохода, но в инструменты, которые позволят максимально быстро вывести деньги при необходимости.

Как вести домашнюю бухгалтерию

Я перепробовал очень много инструментов и систем учета денежный средств — мобильные приложения, полуавтоматические анализаторы и разного рода excel таблицы. Все эксперименты привели меня к ряду требований, без которых любая система рано или поздно «ломается»

- Доступность везде, где есть связь

- Какой смысл от системы, если вы не можете использовать ее там, где он необходима в данный момент?

- Устойчивость к временному «неиспользованию»

- Если нет возможности или желания использовать систему сейчас или в течение некоторого времени, должно быть максимально просто «восстановить» ее в рабочее состояние. Иначе «долг» будет копиться как снежный комп и в итоге похоронит всю систему.

- Наглядность представления

- Система обязана максимально наглядно представлять данные. Если необходимы значительные усилия, чтобы получить ответ на интересующий вопрос — к ней будут возвращаться все реже и реже.

- Простота использования

- Поддержание актуальности данных, лично для меня, не должно занимать более 5-15 минут в месяц и быть максимально простым и минималистичным.

Подробно разбирать все возможные сервисы, которыми я пользовался не вижу смысла (да и обзоров и сравнений в интернетах предостаточно), каждый из них хорош по своему, решает определенные задачи и может быть идеальным решениям именно для вас.

Что я понял для себя — существует 2 вида персонального финансового учета: детализированный и общий контроль бюджета.

Детализированный учет финансов

Основной смысл — иметь лог всех транзакций с категориями, датой проведения и тд.

Плюсы подхода

- В любой момент времени есть точное понимание когда и на что тратились деньги

- Можно понять на какие категории приходились наибольшие траты

Минусы подхода

- Сложно поддерживать — необходимо вносить большое кол-во транзакций

- Слабая устойчивость к неточным данным — время от времени надо актуализировать суммарный бюджет, списывая расхождения

Инструменты

Существует ряд сервисов, нацеленных на ведение домашней бухгалтерии, такие как

Некоторые системы также позволяют импортировать данный с банковских учетных записей, парсить СМС на тему покупок и тд, что сильно упрощает ввод данных в систему.

Мне был нужен минималистичный инструмент для удобного мониторинга счетов в разных валютах, попробовав ряд сервисов я все же остановился на табличке в Google Spreadsheet¹, которая показывала ровно то, что мне было нужно — учет счетов в разной валюте и категориях.

Общий контроль бюджета

Основной смысл — иметь общее представление в «контрольных точках» состояние бюджета, распределении по счетам и целям и изменение между точками.

Плюсы подхода

- Легко поддерживать актуальность. Раз — два в месяц необходимо актуализировать текущие значения.

- Устойчива к длительному неиспользованию.

Минусы подхода

- Нет точного понимания когда и на что тратились деньги без сторонних инструментов (интернет банков, чеков и тд)

После некоторого времени пользования детализированным учетом, я перешел к учету общего бюджета, актуализируя информацию 1-2 раза в месяц. Сделал это по следующим причинам

- Актуализация занимает всего 3-10 минут в месяц

- Детализированные данные на всем этапе использования понадобились лишь 0-1 раз

- Введя в привычку использовать пластиковую карту где это только возможно, детализацию по большинству операций при необходимости можно получить в аналитике в банковских приложениях

Теоретически можно использовать любой сервис из списка в инструментов для детализированного учета, но для меня простые таблички в Google Spreadsheet зачастую являются наиболее удобным инструментом. В итоге получилась следующая система¹

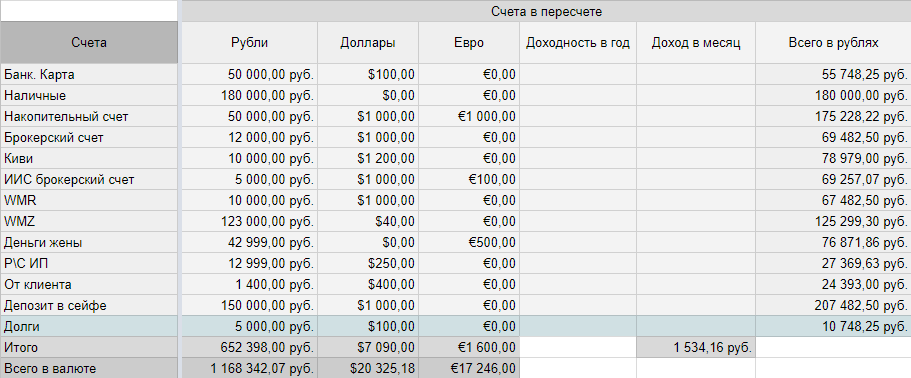

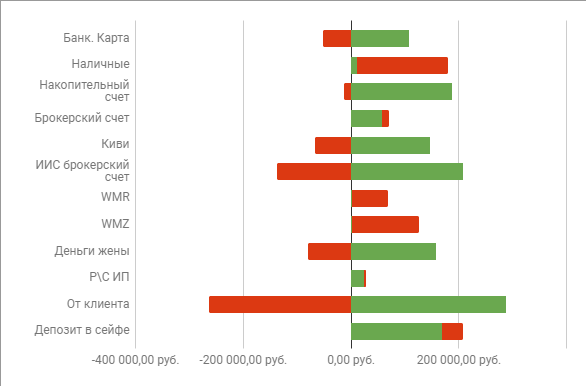

На главной странице можно увидеть обзор счетов и инструментов, где лежат деньги, сколько их, в какой валюте и суммарное кол-во в рублях (местной валюте) и в переводе по текущему курсу

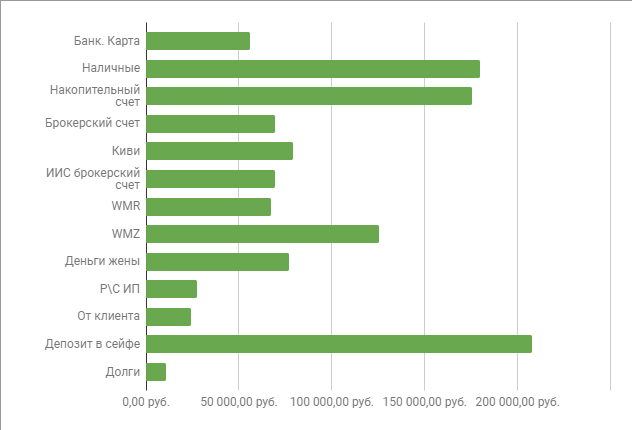

Также эта же информация, но в более в графическом виде, где визуально видно распределение средств

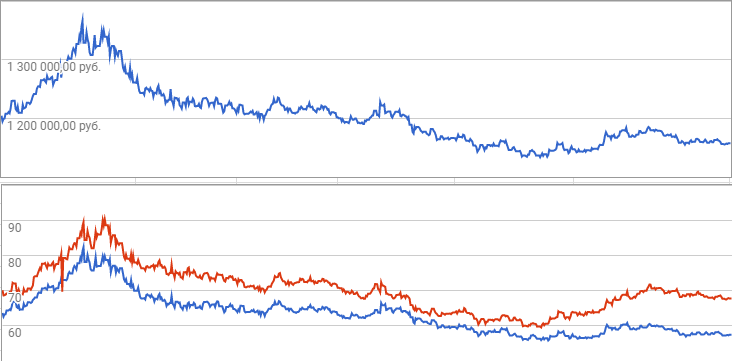

Можно найти исторические данные по курсу доллара и евро и посмотреть, сколько ваш «портфель» стоил в пересчете по курсу на тот момент

Можно найти исторические данные по курсу доллара и евро и посмотреть, сколько ваш «портфель» стоил в пересчете по курсу на тот момент

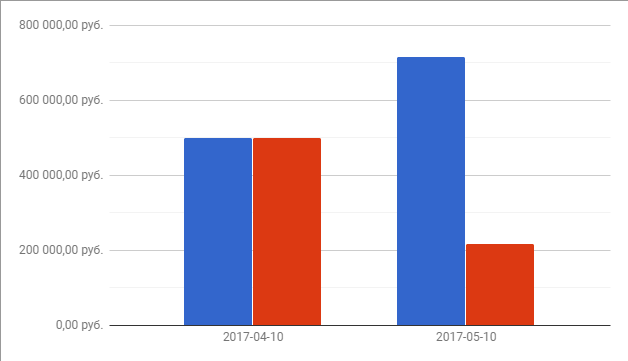

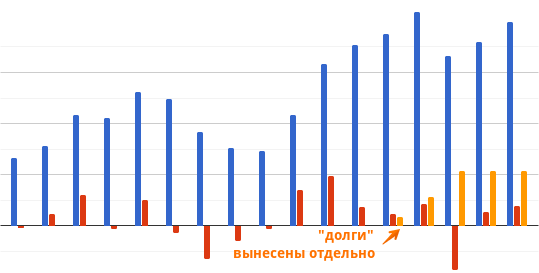

Можно посмотреть на историю изменения суммарной финансовой ситуации между контрольными точками

Так это выглядит на реальных моих данных при множестве контрольных точек

В каждой отдельной вкладке для даты есть изменение относительно «текущего» положения

На данном скриншоте, например видно, что за период счет Киви уменьшился, а Наличные сильно подросли.

Актуализация данной таблички сводится к

- Зайти в «текущее»

- Актуализировать значения на счетах

- Копировать лист «текущее» и назвать его yyyy-MM-dd

- Зайти в «история» и добавить дату в столбец

Не существует идеального инструмента сразу для всех пользователей, стоит пробовать разные сервисы и системы и в итоге найти то, что подходит именно вам под конкретные цели и обеспечивает желаемый уровень комфортности использования.

¹ Все данные — случайные, добавленные для примера работы таблиц